La gestion de patrimoine n’est pas réservée aux grandes fortunes. Voici les bases à connaître pour prendre le contrôle de vos finances :

- Gérez Votre Budget : Apprenez à suivre et contrôler vos dépenses.

- Créez une Épargne de Sécurité : Constituez un fonds pour les imprévus.

- Planifiez une Épargne à Long Terme : Investissez pour vos projets futurs.

Cette section vous guidera à travers les règles essentielles pour bien débuter ou renforcer vos connaissances en gestion de patrimoine. Ces principes vous aideront à poser des bases solides pour un avenir financier serein.

Comprendre Où Va Votre Argent

La gestion de patrimoine commence par une analyse claire de vos finances. Voici ce que vous devez savoir :

- Revenus Principaux : La plupart des gens comptent sur leur salaire pour leurs dépenses mensuelles.

- Dépenses Mensuelles : Outre le loyer ou le crédit immobilier, n’oubliez pas les petites dépenses comme les abonnements de streaming ou les services en ligne.

Pour une gestion efficace :

- Identifiez vos Entrées : Salaire, loyers perçus, revenus du capital.

- Analysez vos Sorties : Loyer, factures, abonnements.

Cette vue d’ensemble est essentielle pour déterminer votre capacité d’épargne. C’est l’argent que vous pouvez mettre de côté pour vos projets futurs et atteindre l’indépendance financière.

Personnellement, je considère ma capacité d’épargne comme le moteur de mes projets. Lorsque je vois mes dépenses menacer cette épargne, je réfléchis à deux fois avant d’acheter quelque chose de superflu. Cette discipline est cruciale pour faire croître votre patrimoine sur le long terme.

Voici un exercice simple mais puissant :

- Listez Vos Revenus Mensuels : Salaire, revenus supplémentaires, etc.

- Énumérez Vos Dépenses Courantes : Loyer, factures, abonnements, etc.

Cet exercice vous aidera à :

- Visualiser Votre Capacité d’Épargne : Découvrez combien vous pouvez mettre de côté.

- Planifier pour l’Avenir : Préparez-vous pour une gestion financière sereine.

C’est le premier pas vers une autonomie financière réelle. Prenez le temps de faire cet exercice pour améliorer votre gestion financière.

Utilisez Votre Capacité d’Épargne

Une fois que vous avez identifié votre capacité d’épargne, affectez-la à des projets importants :

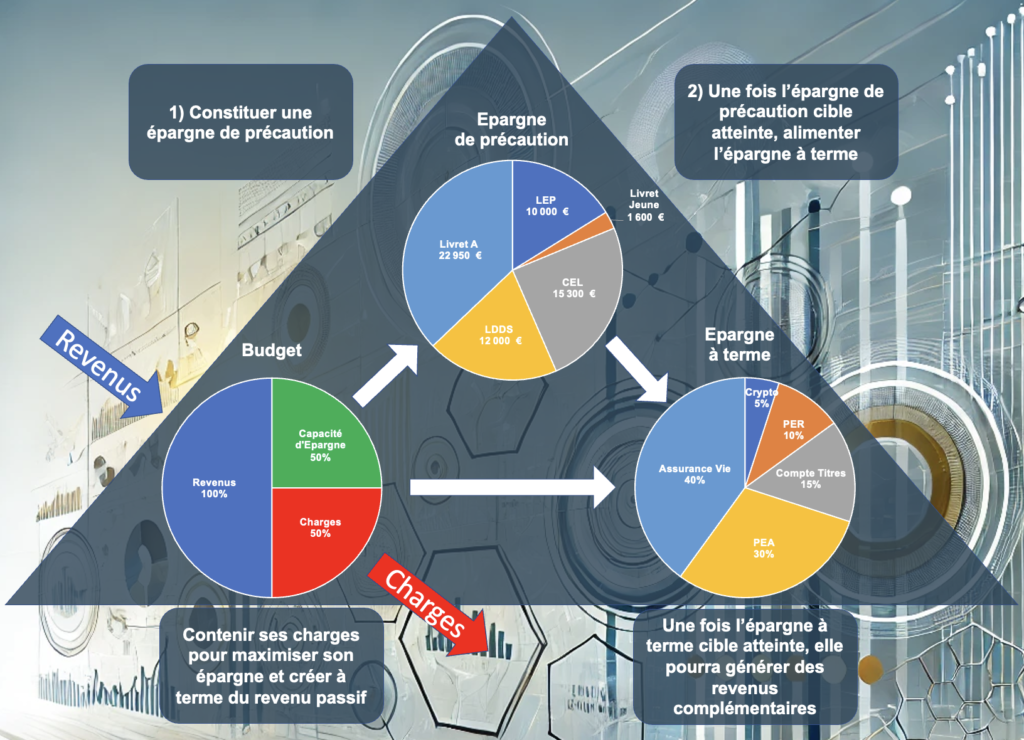

Créez une Épargne de Précaution :

- Objectif : Faire face aux imprévus (panne, réparation) et se faire plaisir (voyage, achat).

- Montant Recommandé : Équivalent à six mois de revenus pour plus de sécurité financière.

Choisissez des Supports Sûrs :

- Livret A

- LDDS (Livret de Développement Durable et Solidaire)

- Compte Épargne Logement (CEL)

En combinant ces livrets, vous pouvez épargner jusqu’à 50 250 €. Cette somme vous assure une bonne marge de manœuvre en cas d’urgence.

Ce premier pas vous aide à bâtir une base solide pour gérer les imprévus et saisir les opportunités.

Investissez à Long Terme

Après avoir constitué une épargne de précaution solide, vous pouvez investir vos fonds pour des rendements plus élevés sur le long terme. Voici comment :

Objectifs d’Investissement :

- Projets à Moyen ou Long Terme : Achat d’une résidence, préparation de la retraite, indépendance financière.

Options d’Investissement :

- Assurance Vie

- Contrat de Capitalisation

- Compte Titres

- PEA (Plan d’Épargne en Actions)

- PERin (Plan Épargne Retraite Individuel)

Chaque option a ses avantages et inconvénients. Utilisez-les de manière complémentaire en fonction de vos objectifs et de votre tolérance au risque.

- Évaluez le Risque et le Rendement : Choisissez selon le niveau de risque que vous êtes prêt à accepter et l’horizon de placement.

Considérez aussi les crypto-actifs comme un moyen de diversification. Bien qu’ils soient plus risqués, ils peuvent offrir un potentiel de rendement intéressant. Un article dédié explorera comment intégrer les crypto-actifs dans votre stratégie d’investissement.

Cette approche vous aidera à construire un patrimoine solide aligné avec vos objectifs financiers et votre tolérance au risque.

Le Tripode de la gestion de son budget :